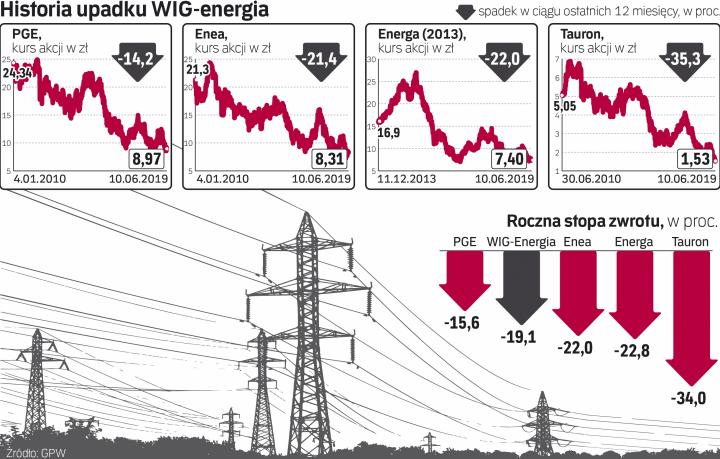

Niemal 48 proc. – tyle stracił na wartości indeks WIG-energia, odkąd 1 stycznia 2010 r. pojawił się jako indeks branżowy na GPW.

Bez względu na to, jak dobrze lub źle radzą sobie poszczególne firmy, to właśnie ten indeks jest wyznacznikiem kondycji energetyki. – Każdy inwestor, analizując poszczególne rynki i sektory – bo też takich indeksów sektorowych jest więcej – szuka szerszego ujęcia dla oceny określonych trendów. Analiza indeksu WIG-energia niewątpliwie ułatwia uczestnikom rynku ocenę tendencji panujących wśród reprezentantów tego sektora na GPW – mówi nam Piotr Cieślak, wiceprezes Stowarzyszenia Inwestorów Indywidualnych.

CZYTAJ TAKŻE: Banki odwracają się od węgla. Ostrołęka to koniec?

Czterej jeźdźcy GPW

Jedno na WIG-energia nie zmieniło się przez tę dekadę: dominacja dużych państwowych koncernów. Mamy tu komplet naszych krajowych potęg – od Enei przez Energę, PGE po Tauron. WIG-energia to w zasadzie historia losów i postrzegania tej czwórki.