– Ceny węgla spadły już daleko poniżej szczytowego poziomu 200 dol. za tonę. Dziś to 150–155 dolarów – mówi „Rzeczpospolitej” Jakub Szkopek, analityk DM mBank. Widoczny w ostatnich latach trend, w którym – mimo spadków na światowych rynkach – węgiel w Polsce drożał, zaczyna się odwracać.

– Nie spodziewałbym się wzrostu cen węgla w 2020 r. Jesteśmy po trzech latach nieustannej zwyżki i wydaje mi się, że ten proces już się zatrzymuje, a możliwe są nawet lekkie spadki – podkreśla Szkopek. – Zapasy węgla wzrosły, sięgają 4 mln ton, podczas gdy przez ostatnie dwa lata były na niskim poziomie – ok. 2 mln ton. Bardzo duży import pozwolił odbudowywać owe zapasy, podobnie ostatnia zima była bardzo łagodna – wylicza.

Czytaj także: Największa prywatna kopalnia bije rekordy

Pułapka słabej jakości

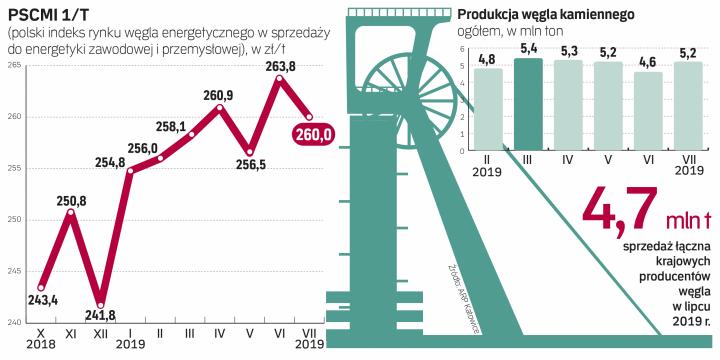

Drgnięcie widać też w danych z rynku, jakie przedstawia katowicki oddział Agencji Rozwoju Przemysłu. „Wartość indeksu PSCMI1, według którego ustala się ceny w kontraktach z energetyką, w lipcu 2019 r. zmalała o 1,4 proc. w porównaniu z poprzednim miesiącem i wyniosła 260 PLN/t” – czytamy w poniedziałkowym komunikacie ARP. Nie jest to na tyle duży spadek, by eksperci uznali nadchodzący spadek cen za pewnik, ale wydaje się, że górnictwo doszło do ściany. Skądinąd płaskich cen węgla w 2020 r. spodziewał się też w swoich wiosennych prognozach zarząd PGE. Być może ten czas nadszedł.

Dla firm może to oznaczać początek gwałtownego spadku przychodów. – Górnictwo przespało dobre lata, co do tego nie ma wątpliwości – podkreśla w rozmowie z „Rzeczpospolitą” Michał Hetmański, ekspert ośrodka Instrat. – Ale najgorsze dopiero nadejdzie: pod kątem popytu na polski węgiel lata 2019–2020 będą jeszcze spokojne, ale od połowy 2021 r. – kiedy wejdą w życie konkluzje BAT, unijne regulacje podnoszące limity emisji dla elektrowni – popyt na polski węgiel spadnie – zapowiada.

Według Hetmańskiego jakość naszych złóż węgla jest niska: surowiec zawiera dużo siarki, metali ciężkich, jego spalanie produkuje więcej popiołów, czyli pyłów. – Nasze elektrownie wydają dziś niemałe pieniądze na instalacje oczyszczania spalin i po 2021 r. w zasadniczej części z nich polski węgiel może być za słaby lub po prostu nieadekwatny do spalania – mówi ekspert. – Przypominam, prąd i ciepło systemowe odpowiadają w Polsce za połowę z ok. 60 mln ton krajowego zużycia węgla kamiennego. Doliczmy do tego wycofywanie węgla z ogrzewania domowego dzięki programowi „Czyste powietrze”. Wtedy dla górnictwa problemem będzie nie tylko cena, ale i znaczny spadek klientów – dodaje.

Gdyby próbować zsumować wszystkie czynniki podcinające cenę węgla na polskim rynku, należałoby uwzględnić olbrzymi import z zagranicy – w sumie 19,68 mln ton w 2018 r. (z czego 13,47 mln ton stanowił subsydiowany węgiel rosyjski), spadający popyt w energetyce (która zrobiła zapasy i musi zwiększać pulę OZE w swoim zużyciu), coraz rzadsze użycie węgla przez indywidualne gospodarstwa domowe oraz słabą jakość surowca, która zniechęci do niego część klientów.

Spóźnione inwestycje

Oczywiście odpowiedzią mogłoby być zwiększenie produkcji i większa efektywność. O ironio, spółki biorą się do inwestycji dopiero teraz, gdy ceny sięgnęły maksimum i będą raczej spadać, niż dalej rosnąć. I tak, w I półroczu br. Jastrzębska Spółka Węglowa wydała na ten cel 823,8 mln zł (niemal 45 proc. więcej niż przed rokiem), a do 2030 r. miałaby wyłożyć w sumie 19 mld zł na inwestycje w sektor górniczy i koksowniczy (według planów ogłoszonych w kwietniu br.).

Rekordowe wydatki inwestycyjne – rzędu 3,2 mld zł w 2019 r. – zapowiadała też wiosną br. Polska Grupa Górnicza (PGG). Dla porównania, radzący sobie nie najgorzej Lubelski Węgiel Bogdanka SA na inwestycje (głównie w nowe wyrobiska i modernizację istniejących) wydał w I półroczu br. 167 mln zł. W Tauron Wydobycie budowane są szyb Grzegorz w kopalni Sobieski i poziom 800 m w Janinie, realizowany jest też program inwestycyjny w Brzeszczach. Ale od realizacji do użytkowania długa droga, nic zatem dziwnego, że wiceminister energii Adam Gawęda nie ukrywa chęci przyspieszenia. – Trzeba te kopalnie postawić na stabilne nogi, zbudować dobry filar, przyspieszyć te inwestycje, które były rozłożone w czasie i które uniemożliwiły wejście w nowe pokłady, nowe ściany – mówił Gawęda, zapowiadając na połowę września plan naprawczy dla wydobywczej spółki Tauronu.

Trudno się jednak dziwić, że do inwestowania przystąpiono z takim opóźnieniem. – Negocjacje w Polsce odbywają się między grupą kilku firm sprzedających i grupą kilku firm kupujących. One ustalają cenę, z którą konsumentom końcowym pozostaje się jedynie pogodzić – opisywał nam rynkową codzienność jeden z analityków. W ostatnich latach kluczowym czynnikiem było uwzględnienie sytuacji górnictwa, czyli cenę kalkulowano tak, by zwracały się koszty produkcji, i doliczano marżę, by udowodnić, że kopalnie wychodzą na prostą – a kupujący akceptowali to status quo. – Wysoka cena węgla wspiera PGG. Podejrzewam, że gwałtowne obniżenie się ceny mogłoby pogorszyć sytuację finansową największego europejskiego producenta węgla – mówił nam Paweł Puchalski, analityk Santandera.

Teraz jednak sytuacja szybko się zmienia, bowiem rosnące koszty spalania węgla w energetyce, a w ślad za nimi rosnące ceny prądu, wpływają na zmianę (również politycznych) priorytetów. Gra toczy się już nie tyle o rentowność górnictwa, ile o to, by opieranie rodzimej energetyki na czarnym surowcu nie odbiło się boleśnie na naszych rachunkach.

Michał Sztabler analityk spółek z branży energetycznej i wydobywczej Noble Securities

Nie mamy w Polsce rynku węgla. Wszyscy kluczowi gracze mają tego samego właściciela: Skarb Państwa. To, co dzieje się na rynkach światowych, miało do tej pory jakiś wpływ na ceny w Polsce, ale wpływ ten maleje. Gdybyśmy mieli otwarty rynek, spodziewałbym się, że cena będzie znacząco niższa. Natomiast co roku rosną koszty: produkcji i pracy górników. Jeżeli mechanizm „koszty plus marża” zostanie utrzymany, to cena węgla w Polsce spaść nie powinna.

Rosyjskiego węgla może przybywać

W ubiegłym roku do Polski wjechało 13,47 mln t rosyjskiego węgla, tymczasem już w pierwszym kwartale br. import dobił 3,15 mln ton. Rekord nie jest wykluczony. Zdaniem Michała Hetmańskiego z ośrodka Instrat rosyjski czy kazachski węgiel ma wyższą wartość energetyczną od polskiego – z niewielką ilością siarki, popiołu czy innych szkodliwych metali. Jest też tańszy, bo wydobywany odkrywkowo. – Nawet przywożony na północ czy wschód Polski może być bardziej konkurencyjny od węgla z Katowic – mówi ekspert. Co więcej, Kreml chciałby, żeby w 2019 r. eksport węgla z Rosji wzrósł o 50 proc. Osiągnięcie tego celu miałyby ułatwić państwowe koleje i porty – dzięki nim przesył surowca byłby jeszcze tańszy. ∑