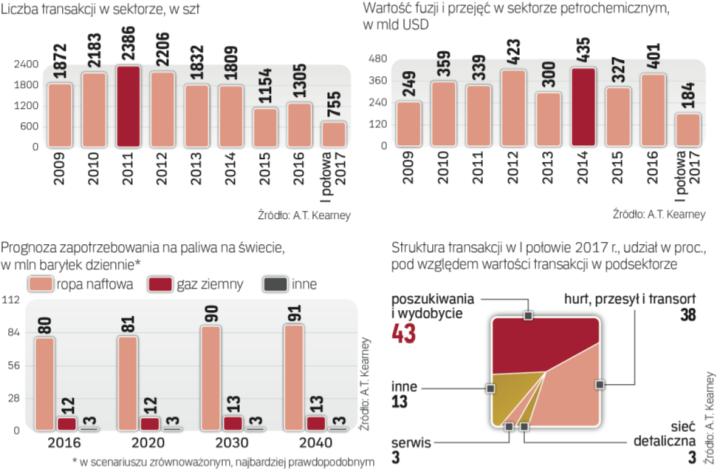

W raporcie firmy doradczej, do którego dotarła „Rzeczpospolita”, ten rok wygląda równie dobrze jak 2016 r. – Pierwsze półrocze nie obfitowało jeszcze w transakcje. Właściciela zmieniły wtedy aktywa warte 184 mld USD. Ale regułą jest przyspieszenie w drugiej połowie roku – podkreśla Krystian Kamyk z A.T. Kearney.

Tegoroczny rynek M&A (fuzji i przejęć – red.) jest jednak bardziej rozdrobniony. Transakcji było więcej, ale mniej wartościowych niż w latach poprzednich. Już w pierwszym półroczu przeprowadzono ich ponad 750, podczas gdy w całym ubiegłym roku było ich niewiele ponad 1300, a w 2015 r. ponad 1150.

Podium dla gigantów

Najaktywniejsi byli Rosjanie, Amerykanie i Kanadyjczycy. To nie dziwi, bo przeważnie gros decyzji zapada właśnie na rynkach obfitujących w surowce. Tam też przeprowadza się największe pod względem wartości transakcje. W tym roku na czoło wybija się transakcja przejęcia FCCL Partnership przez Cenovus Energy za 13 mld USD. Wiceliderem jest Qatar Investment Authority i Glencore, które zapłaciły 11 mld USD za 19,5 proc. akcji Rosnieftu. Na trzecim miejscu znalazł się Total kupujący Maersk za 7,5 mld USD. – Może być on strącony z podium, jeśli Fortum przejmie Uniper od niemieckiego E.ON. Mówi się tu o kwocie przekraczającej 9,5 mld USD – wskazuje Kamyk. – Ponieważ jednak do końca roku zostało niewiele czasu, to spodziewam się raczej rozstrzygnięcia tego tematu w kolejnych miesiącach 2018 r.

Zauważalne kwotowo transakcje dotyczyły także inwestycji Rosnieftegaz rzędu 7 mld USD w Bashneft oraz zakupy Exxon Mobile za 6,6 mld USD w segmencie poszukiwań i wydobycia ropy.

Polska daleko w tyle

Na tym tle Polska jest drobinką. Najciekawszym tematem w branży ropy i gazu było w tym roku zamknięcie kupna 93 proc. akcji Duonu przez Fortum. Finowie za przejęcie kontroli nad giełdową grupą z Polski zapłacili 100 mln euro. Więcej działo się w sektorze energetycznym, gdzie PGE przejęła EDF Polska za ponad 4,5 mld zł, a Enea kupiła Elektrownię Połaniec od Engie kosztem 1,26 mld zł.

– EDF skupi się raczej na macierzystych rynkach, tj. Francji i Belgii. Jeśli chodzi o zakupy w innych krajach, to – podobnie jak w przypadku innych międzynarodowych graczy na rynku energetycznym – skupiają się one na zainteresowaniu koncernu rozwojem działalności okołoenergetycznej, w tym budowy ofert usług dodanych dla klientów kupujących energię i ciepło – przewiduje Kamyk.

Według eksperta A.T. Kearney gorący także ostatnio temat fuzji polskich rafinerii Lotosu i Orlenu może wracać jak bumerang. – To są trudne dyskusje. Po pierwsze, wiążą się z ograniczeniem konkurencji na lokalnych rynkach, a dodatkowo wpływają na osłabienie jednego ośrodka politycznego kosztem drugiego – tłumaczy Kamyk. Taki ruch uważa za racjonalny ze względu na możliwą poprawę efektywności i ograniczenie kosztów, a także wzmocnienie pozycji przy ewentualnych planach ekspansji poza Polskę. Chodzi tu m.in. o lepszą pozycję do sięgnięcia po nowe złoża surowców. Takie plany ma już Lotos.

Przejęcia stacji

Większej aktywności graczy na polskim rynku eksperci spodziewają się w segmencie detalicznym. Transakcjami nad Wisłą będą przy tym rządzić podobne tendencje jak na całym świecie. – Koncerny petrochemiczne nie zakładają już scenariusza przyszłości bez aut elektrycznych. Dostępne prognozy wskazują, że zapotrzebowanie na ropę w latach 30. naszego wieku przestanie rosnąć – wyjaśnia Kamyk. Podejrzewa więc, że globalni gracze na swoich rynkach macierzystych zwiększą aktywność w nowych biznesach, w tym w szczególności w obszarze elektromobilności. Ten czynnik zaś może nakręcać w przyszłości rynek M&A.

Pierwsze kroki są już widoczne. Przykładowo Royal Dutch Shell kupił w 2017 r. największą w Europie sieć punktów ładowania samochodów elektrycznych, NewMotion. – Duże zagraniczne sieci stacji mogą się wystawiać w Polsce na sprzedaż, by zyskać środki na rozwój nowych biznesów – twierdzi Kamyk.

Nasze rafinerie też mają plany rozwoju w obszarze e-mobility. Lotos, który skupił się na punktach ładowania samochodów elektrycznych, wybrał już 12 lokalizacji do takich inwestycji. Z kolei Orlen rozwija we współpracy z firmą Traficar usługę car sharingu w dużych miastach w Polsce. – Te koncerny skupią się też na dalszej konsolidacji rynku niezrzeszonych stacji paliw. Transakcji może być sporo, ale nie będą one znaczące kwotowo – ocenia Kamyk. Dostrzega też trend rozbudowywania biznesów wokół samych stacji, które mają się stawać miejscem nie tylko na tankowanie samochodu, ale także odbieranie przesyłek, robienie zakupów i inne tego typu usługi.

Rozwój aut na prąd ustabilizuje popyt na ropę

Niskie ceny ropy przed dwoma laty zachwiały pozycją dużych producentów paliw. Marże rafineryjne zawęziły się, co było jednym z czynników ruchu na rynku transakcyjnym. Sprzedaż części aktywów miała poprawić strukturę ich bilansu. Przyszłość też nie rysuje się w różowych barwach. Analizy dotyczące zapotrzebowania na ropę – w najbardziej prawdopodobnym, zrównoważonym scenariuszu – wskazują na przyrost zaledwie o 1 mln baryłek dziennie, do 81 mln baryłek pomiędzy 2016 a 2020 r. Z większym tempem możemy mieć do czynienia w kolejnej dekadzie ze względu na prognozowany dynamiczny rozwój krajów Afryki i Azji. Ze względu na to w 2030 r. dzienne zapotrzebowanie na ropę skoczy do 90 mln baryłek. Jednak już u progu kolejnej dekady, w 2040 r., potrzeby ustabilizują się na poziomie 91 mln baryłek ropy dziennie. Głównym odpowiedzialnym za tę stabilizację popytu – jak przewidują eksperci – będzie rozwój rynku samochodów z napędem alternatywnym, w tym aut elektrycznych. Perspektywa wykraczająca ponad 20 lat naprzód wydaje się odległa. Jednak na tym rynku oznacza tylko trzy cykle inwestycyjne.