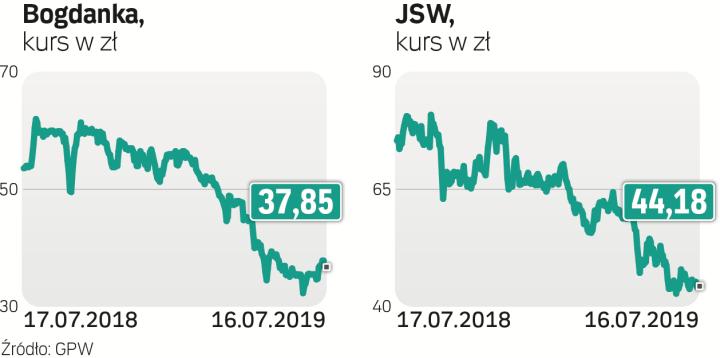

Wydawałoby się, że polskich kopalń nie czeka już nic dobrego. Tymczasem Łukasz Prokopiuk, analityk DM BOŚ, w analizach dotyczących Jastrzębskiej Spółki Węglowej oraz Bogdanki nie kryje optymizmu.

Ekspert wskazuje w obu przypadkach na podobne czynniki ryzyka, które wpływały na niedowartościowanie kursu akcji. Jego zdaniem inwestorzy mogą obawiać się negatywnych skutków potencjalnego spowolnienia gospodarczego, które „może w konsekwencji prowadzić do załamania cen węgla koksowego i energetycznego w skali globalnej”.

CZYTAJ TAKŻE: Nadchodzi fala zwolnień w kopalniach i kres górnictwa

Do tego należy dodać inny czynnik – połączenie „ryzykownych projektów rządowych z eskalacją żądań związków zawodowych”, które odbiłoby się na bilansie spółki. Trzecim elementem wpływającym na kurs akcji jest negatywny efekt „niesprawiedliwego traktowania akcjonariuszy mniejszościowych”.

Nie sposób pominąć dwóch ostatnich czynników. Jak opowiadali „Rzeczpospolitej” przedstawiciele górniczych związków zawodowych, zarobki pracowników, nawet z kilkuletnim stażem pracy, rzadko przebijają pułap 2500 zł netto. O wyższe zawalczyli już górnicy w JSW, w tej chwili trwa spór o podwyżki m.in. w kopalniach spółki Tauron Wydobycie. Z kolei niechęć inwestorów do angażowania środków w państwowe firmy nieoficjalnie potwierdza większość analityków.

Również DM BOŚ przyznaje, że te obawy nie są pozbawione podstaw. – Jednakże podtrzymujemy ocenę, że akcje JSW/Bogdanki (Kupuj/Przeważaj, 12 EFV=67,2 zł na akcję w przypadku Bogdanki i 12 EFV=88 zł na akcję) są przesadnie tanie – pisze analityk.

Dobre prognozy

Optymizm ten może się opierać na prognozach produkcji, sprzedaży i zysków. Bogdanka pochwaliła się w tym tygodniu wynikami za I półrocze br., wyraźnie lepszymi niż w analogicznym okresie 2018 r. DM BOŚ prognozuje, że jej sprzedaż w tym roku sięgnie 2,17 mld zł, a zysk netto – ponad 292 mln zł. Z kolei JSW ma wypracować zysk netto na poziomie 1,2 mld zł i 2,38 mld zł EBIDTA przy przychodach na poziomie 9,96 mld zł.

W uzasadnieniu do tej optymistycznej oceny DM BOŚ prognozuje, że ceny węgla kamiennego powinny ustabilizować się na poziomie ok. 175 dol. za tonę, a będzie je wspierać popyt w Chinach. Wskazuje też, że inwestorzy nazbyt przejmują się potencjalnym załamaniem gospodarczym oraz udziałem w projektach rządowych, a nie doceniają np. zwiększenia produkcji.

Jeżeli jednak DM BOŚ skłonny jest postrzegać sytuację obu kopalni w podobny sposób, to już eksperci z branży podkreślają różnice. – Lubelskie złoża węgla kamiennego są dużo mniej pracochłonne i m.in. przez to wydobycie tam jest rentowne – mówi „Rzeczpospolitej” Michał Hetmański z ośrodka Instrat. – Dlatego w okolicach państwowej Bogdanki pojawili się prywatni inwestorzy z Australii czy Emiratów – dodaje.

Według niego śląskie kopalnie są w trudniejszej sytuacji, ze względu choćby na koncentrację w jednym regionie, spadek cen węgla o jedną trzecią w ciągu ostatniego roku, a także większe zasiarczenie i mniejszą kaloryczność niż np. (subsydiowany) węgiel rosyjski. – Presja na górnictwo kamienne będzie rosła – kwituje nasz rozmówca.