Choć o takich planach największego wytwórcy słychać od wielu miesięcy, to PGE nie zdecydowała się na udział w żadnej z dwóch organizowanych dotąd aukcji dla nowych mocy do 1 MW.

– PGE Energia Odnawialna planuje wejść na rynek zarówno przez organiczny rozwój projektów na terenach własnych, które będą zgłoszone do aukcji, jak i przez akwizycje projektów gotowych do aukcji lub takich, które już ją wygrały – potwierdza Maciej Szczepaniuk, rzecznik PGE. – Dziś widzimy szansę rozwoju tej technologii w aukcjach do 1 MW.

Głównie własne farmy

Rzecznik PGE nie ujawnia aspiracji grupy. Jednak o 100 MW w małych farmach mówi inne nasze źródło zbliżone do koncernu. Nasz rozmówca zaznacza przy tym, że gros mocy będzie realizowana samodzielnie w lokalizacjach należących do grupy i na jej terenie dystrybucyjnym, m.in. na mocno nasłonecznionym Podkarpaciu, co zmniejszy koszty pozyskania gruntów, skróci do minimum czas przyłączenia i pozwoli zmaksymalizować produkcję.

Na przygotowanie i realizację farmy słonecznej o mocy 1 MW trzeba dziś wydać 3–4 mln zł netto. Zdaniem Michała Ćwila, eksperta rynku OZE, realizacja inwestycji na większą skalę, np. jak planuje PGE, pozwoli na redukcję kosztów poniżej 3 mln zł netto za 1 MW.

Gdyby więc grupa zdecydowała się stawiać wszystko sama, musiałaby wydać do ok. 300 mln zł. – Racjonalny byłby nie tylko rozwój od podstaw własnych projektów, ale też nabycie gotowych, które znalazły finansowanie w aukcjach – twierdzi Ćwil. Bo choć przejmowanie wygranych projektów podnosi nakłady, to jednak skraca czas gotowości do realizacji lub działalności. – Na rozwój 100 MW w fotowoltaice w różnych regionach kraju z doświadczonym zespołem potrzeba co najmniej 3 lat – ocenia Ćwil. Przestrzega jednak przed pochopnym kupowaniem projektów. Wiele z nich oparto na błędnych założeniach, m.in. zbyt niskiej cenie w aukcji.

„Tak” dla dywersyfikacji

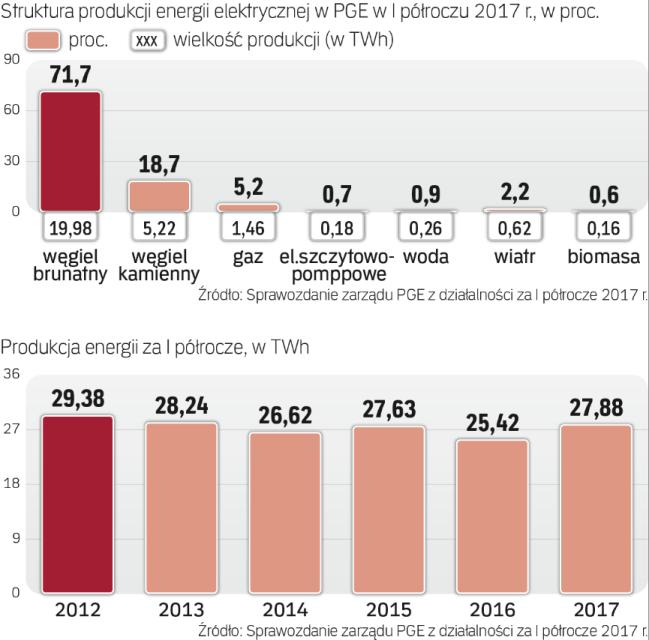

Budowa farm solarnych wpisuje się w strategię PGE, która do 2030 r. chce mieć ok. 25 proc. krajowej produkcji z OZE (m.in. dzięki budowie farm wiatrowych na Bałtyku). Dziś ma 10-proc. udział w tym rynku m.in. dzięki źródłom na biomasę i największemu w kraju portfelowi wiatraków na lądzie o łącznej mocy 529 MW.

Jest to też zgodne z linią Ministerstwa Energii i Polskich Sieci Elektroenergetycznych wskazujących na potrzebę budowy mocy słonecznych dla stabilizacji systemu podczas letnich szczytów zapotrzebowania. – Operator systemu ocenił, że istnieją techniczne możliwości przyłączenia do 2 GW mocy słonecznych. PGE jako lider na rynku wytwarzania planuje zdobycie czołowej pozycji także i tutaj – zapowiada Szczepaniuk. PGE widzi też szansę na stawianie większych instalacji słonecznych, gdy od 2019 r. znikną z aukcji projekty wiatrowe (efekt ustawy odległościowej).

Zdaniem Joanny Maćkowiak-Pandery, prezes Forum Energii, plany PGE dotyczące rozwoju farm słonecznych są kolejnym (m.in. po decyzji o zmianie paliwa w Dolnej Odrze, która będzie opalana nie węglem, lecz gazem z Terminalu LNG i Baltic Pipe, i planach związanych z elektromobilnością) elementem układanki, wpisującym się w potrzeby zapewnienia bezpieczeństwa energetycznego kraju. Świadczą też o tym, że lider rynku chce zdywersyfikować swój miks paliw. Ekspertka zauważa też zmianę nastawienia resortu energii. Po raz pierwszy wyznaczono kres inwestycji w duże, nowe moce węglowe (Ostrołęka C ma być ostatnim takim blokiem). – Sektor czeka jednak na długofalową strategię. Jeden czempion rynku nie jest w stanie udźwignąć procesu transformacji energetycznej – argumentuje szefowa FE.

– PGE bierze także pod uwagę dywersyfikację źródeł wytwarzania, obecnie opartych na węglu brunatnym i kamiennym – stwierdza Szczepaniuk.

Słaby ruch na rynku wtórnym projektów słonecznych

Podczas dwóch zorganizowanych dotąd aukcji dla nowych mocy do 1 MW niewiele było projektów oferujących ceny zapewniające rentowną produkcję. W ocenie ekspertów opłacalna realizacja takiej instalacji w polskich warunkach z ceną sprzedaży energii poniżej 400 zł/MWh będzie trudna do osiągnięcia. Wynika to z wysokiego jednostkowo kosztu amortyzacji przy względnie niskim (ok. 11 proc.) wskaźniku wykorzystania mocy. Zaletą instalacji fotowoltaicznej, po zamortyzowaniu i spłacie zobowiązań, jest jednak opłacalna produkcja energii przy jej sprzedaży w cenie hurtowej po wyjściu z systemu aukcyjnego. Jednak niska cena położona przez wygranych właścicieli projektów słonecznych sprawia, że banki nie spieszą się z udzieleniem finansowania. Z kolei potencjalni kupcy, w tym zagraniczne koncerny dostające oferty, wskazują też na ryzyko wynikające niestabilności regulacji.