– Rozmowy o potencjalnych upadłościach i przejęciach toczą się dziś na dużą skalę. Mogą dotyczyć nawet połowy z działających dziś farm wiatrowych (ok. 2–3 tys. MW) – twierdzi Janusz Gajowiecki, prezes Polskiego Stowarzyszenia Energetyki Wiatrowej.

Jego zdaniem świadkami pierwszych takich transakcji będziemy już w obecnym półroczu. Dziś ok. 70 proc. dużych farm (powyżej 10 MW) ma bowiem problemy z regulowaniem należności.

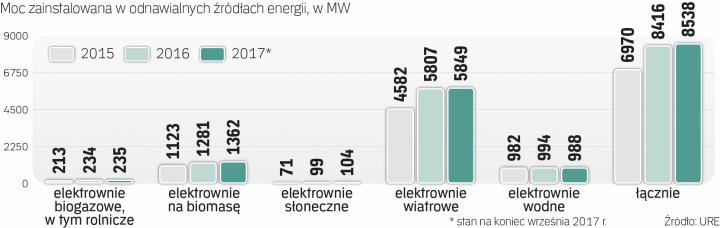

Chętni na tanie wiatraki

Fatalna sytuacja wiatraków to efekt spadku cen zielonych certyfikatów (stanowią wsparcie dla odnawialnych źródeł energii), ale też niekorzystnych regulacji. Z jednej strony przepisy zahamowały dynamikę wzrostu cen certyfikatów (skutek noweli ustawy o OZE z lipca 2017 r.), ale też nałożyły na wiatraki wyższe podatki od nieruchomości (od lipca 2016 r. danina publiczna obowiązuje od całej instalacji, a nie tylko od fundamentu i masztu).

– Chętnych w kolejce do kupienia aktywów wiatrowych nie brakuje. Wśród nich są duże fundusze spoza Europy, akceptujące wyższy stopień ryzyka inwestycyjnego, ale też koncerny zagraniczne, które mogłyby w łatwy sposób zoptymalizować ich działanie – wskazuje prawnik w jednej z międzynarodowych kancelarii. Na rynku mówi się o kapitale niemieckim, francuskim i brytyjskim. – Na razie jednak sprzedający nie spieszą się zbytnio, nie chcąc oddawać farm wiatrowych za bezcen.