Oszczędności wnikające z połączenia Orlenu z Lotosem mogą sięgać kilkuset milionów złotych rocznie. – Połączony podmiot może zyskać m.in. na wspólnych zakupach ropy, używanej w procesie produkcji. Duże oszczędności powinny też przynieść zakupy gazu, który z kolei jest w obu koncernach ważny jako źródło energii – twierdzi Adrian Kyrcz, analityk DM BZ WBK.

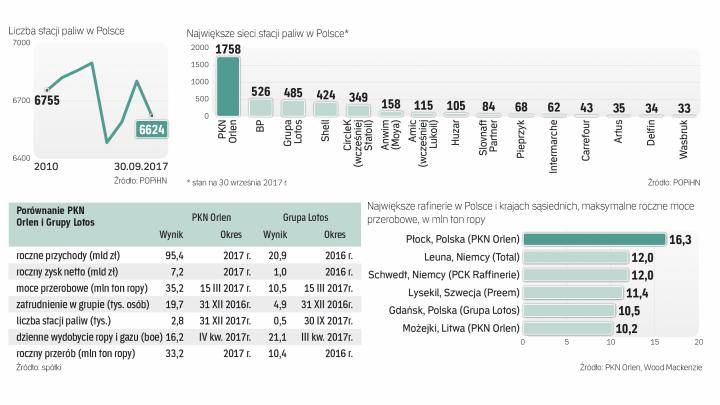

W instalacjach Orlenu można maksymalnie przerobić 35,2 mln ton ropy rocznie, a w gdańskiej rafinerii – 10,5 mln ton.

Istotnym obszarem oszczędności byłaby też logistyka paliw. Lotos zamiast wozić koleją benzyny czy olej napędowy na południe Polski, mógłby korzystać z bliższych dostaw realizowanych z Płocka czy Czech. Z kolei Orlen swoje stacje zlokalizowane na północy Polski mógłby zaopatrywać z gdańskiej rafinerii. Oszczędności byłyby tu związane z niższymi kosztami przewozów, zatrudnienia czy nawet poziomem inwestycji na tabor.

Stacje i wydobycie

Efektem połączenia byłoby też powstanie sieci stacji paliw, która miałaby zapewne ponad 40 proc. rynku detalicznego w Polsce. – W efekcie urząd antymonopolowy mógłby nakazać zmniejszenie liczby tego typu obiektów. Dla koncernu byłaby to jednak szansa na pozbycie się stacji najmniej rentownych lub nawzajem kanibalizujących się, co niewątpliwe podniosłoby rentowność tego biznesu – uważa Kyrcz. Dodaje, że dla konsumentów taka sytuacja rodziłaby jednak zagrożenie w postaci ewentualnego wzrostu marż na paliwach (dziś są stosunkowo małe) i wzrostu ich cen. Obecnie Orlen ma łącznie około 2,8 tys. stacji zlokalizowanych w Polsce, Niemczech, Czechach i na Litwie. Z kolei Lotos posiada 0,5 tys. stacji jednie w kraju.

Na przejęciu Orlen może mocno zyskać w segmencie wydobywczym. – W płockim koncernie tego typu działalność dotychczas miała charakter marginalny, podczas gdy w gdańskim stanowiła jedno z podstawowych źródeł zysków – twierdzi Adrian Kyrcz, analityk DM BZ WBK. Obecnie Lotos posiada koncesje i prowadzi wydobycie w Norwegii, Polsce i na Litwie, podczas gdy Orlen głównie w Kanadzie i w niewielkim stopniu w kraju.

Co z Anwilem?

Przy okazji planowanego połączenia wraca temat przeniesienia chemicznego Anwilu z grupy Orlen do Grupy Azoty. Te drugie są gotowe do rozmów. – Grupa Azoty czuje się kompetentna i jest gotowa do wzięcia udziału w trwającym porządkowaniu należących do Skarbu Państwa aktywów w sektorze chemicznym – zapewnia Artur Dziekański, rzecznik Azotów. Przekonuje, że uporządkowane aktywa to sprawniejsza koordynacja działań, oszczędności i zwiększone zyski dla właściciela. – W przypadku konsolidacji aktywów krajowych dodatkowymi argumentami są bezpieczeństwo strategiczne, eliminacja wewnętrznej konkurencji, a także optymalizacja procesów inwestycyjnych i sprzedażowych – dodaje.

Orlen jak dotąd nie chciał pozbywać się Anwilu, który jest drugim pod względem wielkości krajowym producentem nawozów. – Aktualna strategia PKN Orlen nie zakłada sprzedaży aktywów Anwilu – podało biuro prasowe Orlenu. Strategię tworzył jednak poprzedni zarząd spółki. Objęcie władzy przez Daniela Obajtka to nowe otwarcie. Także dla Anwilu, gdzie w ubiegłym tygodniu stanowisko stracił prezes Jacek Podgórski.

Zapytaliśmy resort energii, czy widzi szansę na sprzedaż Anwilu Azotom. – Decyzja należy do właściwych organów PKN Orlen – odpowiedziało biuro prasowe ministerstwa.

Planowane przejęcie Lotosu przez Orlen przyniesie więcej korzyści czy strat?

Podyskutuj z nami na: facebook.com/ dziennikrzeczpospolita

Opinie

Alicja Kukla-Kowalska, ekspertka z firmy Fordata

Pod znakiem zapytania stoi kwestia zarządzania obiema spółkami, kto miałby przejąć ster po takiej fuzji, gdyż od roku w Lotosie jest Marcin Jastrzębski, a od niedawna nowym prezesem Orlenu jest Daniel Obajtek. W obecnej sytuacji politycznej, po wielu przejęciach najważniejszych stanowisk, zaczynając od najwyższych prezesów spółek państwowych po menedżerów i pracowników niższych szczebli, istnieje ryzyko, że fuzja ma posłużyć wydobyciu z połączonych spółek większych pieniędzy dla budżetu. A także umożliwić obsadzenie większej liczby stanowisk przez obecnie rządzących. Na razie mamy tylko list intencyjny, który jeszcze nie jest wiążący.

Roman Przasnyski, główny analityk Gerda Broker

Wydaje się, że najmniej kontrowersji i problemów przysparzałaby koncepcja dwóch podmiotów działających w grupie, integrujących wybrane dziedziny z punktu widzenia technologicznego i biznesowego. Takie rozwiązanie byłoby łatwiejsze do przeprowadzenia pod względem organizacyjnym: z jednej strony przyspieszając realizację ogólnej idei, z drugiej zostawiając czas na dopracowywanie poszczególnych obszarów integracji. Ścisłe połączenie obu spółek w jeden podmiot byłoby zadaniem złożonym i czasochłonnym, a także rodziłoby spore ryzyko, bo jak pokazują przypadki podobnych operacji na świecie, nie zawsze kończą się one powodzeniem.

Fuzje, które zbudowały potęgi

Największą w historii fuzją w przemyśle naftowym było połączenie w 1998 r. koncernów Exxon i Mobil. Transakcja ta była warta 77,2 mld dol. (uwzględniając inflację, byłaby ona warta 116 mld dolarów z 2018 r.). Przed fuzją z Exxonem Mobil rozmawiał o możliwym połączeniu z British Petroleum. Brytyjczycy wybrali jednak inny wariant. W sierpniu 1998 r. zapłacili 53 mld dol. za amerykańską firmę paliwową Amoco (która była znana jako wielki innowator w branży, np. jako pierwsza wprowadziła benzynę bezołowiową), a połączona firma przyjęła nazwę BP Amoco. W 2000 r. nabyła ona amerykańską firmę Arco za 27 mld dol. i brytyjską spółkę naftową Burmah Castrol za 4,7 mld dol. Rok później BP Amoco zmieniło nazwę na BP.

Wielkich zakupów dokonał też amerykański koncern Chevron. W 2000 r. nabył Texaco za 45 mld dol. W 2005 r. Chevron kupił zaś Unocal Corporation za 18,4 mld dol. Inną wielką fuzją z zeszłej dekady było warte 18 mld dol. połączenie spółek Conoco i Phillips w 2002 r. Conoco-Phillips kupiła zaś w 2005 r. Burlington Resources za 33,8 mld dol.Konsolidowały się również firmy naftowe z Europy kontynentalnej. W 1999 r. francuski koncern Total nabył za 12 mld dol. belgijską spółkę Petrofina i zmienił nazwę na Total Fina. W 2000 r. kupił francuską firmę naftową Elf Aquitaine za 54 mld dol., zmieniając nazwę na Total Fina Elf. W 2003 r. powrócił on do nazwy Total. W sierpniu 2017 r. koncern ten kupił za 7,5 mld dol. firmę Maersk Oil. W 2011 r. Total przejął zaś za 1,4 mld dol. firmę SunPower produkującą panele słoneczne.