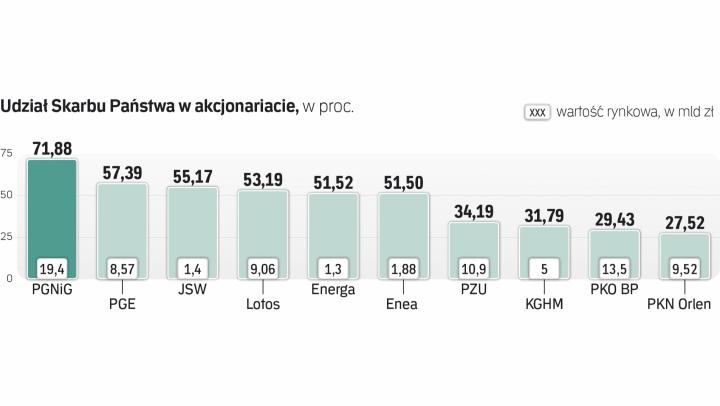

Analitycy jednej z największych światowych agencji ratingowych poinformowali o umieszczeniu polskiego koncernu energetycznego na liście obserwacyjnej ze wskazaniem negatywnym, tzw. Rating Wtch Negative (RWN) dla: długoterminowych ocen ratingowych w walucie obcej i krajowej dla spółki jako emitenta, obligacji hybrydowych wyemitowanych przez Energę oraz euroobligacji emitowanych przez spółkę zależną Energa Finance AB.

Fitch Ratings tłumaczy to m.in. „ryzykiem ścisłego powiązania Spółki z grupą kapitałową o niższej ocenie ratingowej (BBB-) w następstwie ewentualnego przejęcia oraz ryzykiem naruszenia klauzul change of control w umowach o finansowanie”. O dalszym losie ratingu Energi ma przesądzić wynik wezwania na sprzedaż akcji Energi ogłoszonego przez PKN Orlen: w zależności od niego rating Energi zostanie obniżony lub też firma zostanie zdjęta z listy obserwacyjnej.

Negatywne sygnały płynące z rynku nie zniechęcają zainteresowanych. PKN Orlen poinformował we wtorek o podpisaniu z energetyczną firmą umowy na przeprowadzenie badania spółki. – Ziścił się jeden z warunków zastrzeżonych w wezwaniu – podsumowuje paliwowy gigant w komunikacie. Inne warunki to m.in. objęcie zapisami w wezwaniu liczby akcji uprawniających do wykonywania co najmniej 66 proc. ogólnej liczby głosów, a także zgoda organu antymonopolowego odpowiedzialnego za koncentrację. PKN Orlen miał już złożyć stosowną roboczą wersję wniosku w Komisji Europejskiej.

To zapewne nie uśmierzy niepokoju inwestorów, choć notowania obu zaangażowanych w proces firm w środę były stabilne. Akcje Energi zyskały na wartości 0,01 zł (do 7,11 zł za akcję), PKN Orlen też wydaje się mieć spadki za sobą (po południu akcje koncernu kosztowały 81,30 zł). Największym zmartwieniem rynku pozostaje zwłaszcza dalszy los inwestycji w blok węglowy elektrowni Ostrołęka (Energa posiada 50 proc. udziałów w tym projekcie). Koszt tego, postrzeganego jako nierentowne, przedsięwzięcia może sięgnąć w sumie 8–9 mld zł.